COME TUTELARSI DA ERRATE SEGNALAZIONI IN CENTRALE RISCHI BANCA D'ITALIA

ACCORDO FRA LE PARTI

E' sempre la soluzione più consigliabile, quella che non genera fratture nel rapporto con la banca e che anzi pone le basi per un più corretto e consapevole confronto. Io personalmente ho visto diversi casi dove un reciproco e bonario accordo ha portato ad un rafforzamento delle relazioni. Di sicuro ci vuole l'impegno da parte di tutti: il cliente, che deve capire caso per caso se si è trattato di un banale errore sui cui soprassedere, ed eventualmente apprezzando l'eventuale prontezza e interessamento della banca nel rispondere ai quesiti posti; e la banca: che deve essere reattiva e non nascondersi dietro termini tecnici, lettere di risposta molto vaghe o altro. Percorrere questa strada significa di fondo avere come unica aspettativa un risultato concreto, rapido e la volontà di mantenere buoni i rapporti. Di sicuro vi consiglio sempre di procedere sempre per iscritto (fax e/o raccomandata...o se avete una mail certificata va bene anche questa) magari preannunciando per telefono il problema e l'imminente invio. Il fatto di lasciare traccia della segnalazione vi consente di: dimostrare per esempio a terzi istituti la vostra contestazione, far decorrere da quel giorno il fatidico mese necessario per poter eventualmente ricorrere all'Arbitro Bancario Finanziario. A tal proposito vi allego due fac simile di lettera da noi predisposte e da inviare alla banca segnalante:

Lettera di richiesta rettifica segnalazione in Centrale Rischi Banca d'Italia

Lettera di contestazione formale alla segnalazione in Centrale Rischi Banca d'Italia

RICORSO IN VIA STRAGIUDIZIALE

Ben diverso il ricorso ad un'organo stragiudiziale...vincere o perdere significa comunque una cosa: con quella banca è meglio preventivare una rapida conclusione dei rapporti (non parlo di rischio di ritorsioni, ma semplicemente di un atteggiamento naturale che tutti noi avremmo nei confronti di chi ci costringe in giudizio). Ricorrere per esempio all'Arbitro Bancario Finanziario significa come detto prima, aver preventivamente cercato di risolvere la cosa con la banca e non aver avuto risposta soddisfacente entro 30 giorni. Si può trattare di richieste di rettifica della Centrale Rischi, richieste di danni legati ad essa più tutta una serie di temi estranei alla CR; di fatto quello che interessa è che, soddisfatti alcuni pre requisiti , ogni cliente può ricorrere a questa soluzione che non vincola nessuno, ma di certo "moralmente" pone la banca "condannata" ad agire in quanto se non lo facesse verrebbe inserita in una black list predisposta e pubblicata dallo stesso Arbitro a cui vi garantisco nessuna banca vorrebbe appartenere (visto anche le possibili conseguenze con Banca d'Italia...controlli, ispezioni, sanzioni, ecc...).

A differenza di una conciliazione e di un arbitrato questo strumento ha un pregio: le banche sono costrette ad aderirvi e quindi ad ascoltarvi...la decisione dell'Arbitro però non è mai vincolante, quindi entrambe le parti possono sempre appellarsi ad un Magistrato. Il sistema è poi praticamente gratuito (20 €...e rimborsabili!), velocissimo, e implica la predisposizione di documenti abbastanza semplici:

- moduli dell'Arbitro Bancario Finanziario;

- documenti cartacei a sostegno delle proprie tesi.

Provate a consultare la pagina che ci spiega le varie procedure dell'ABF ...è semplicissimo. L'Arbitro Bancario può prevedere sanzioni massime fino a 100.000 Euro.

RICORSO IN VIA GIUDIZIALE

Il discorso è complicato, e premettendo che non sono ne un giurista ne un avvocato, posso solo dirvi che i tempi si fanno necessariamente lunghi...lunghissimi. L'unico modo per ottenere una drastica riduzione dei tempi è invocare un procedimento d'urgenza ( ex Art 700 c.p.c. ) che via dia la possibilità di annullare eventuali effetti potenzialmente gravi causati dalla segnalazione (per esempio il caso della sofferenza che spesso genere un effetto domino su tutto il sistema bancario). Ad ogni modo a costi e tempi elevati vanno accostate però possibilità di risarcimenti in alcuni casi milionari (ovviamente tutto in relazione al danno subito). E' una linea che sconsiglio a priori, o che consiglio solo se a monte si vuole poi approdare ad un accordo tra le parti. Qui sarete assistiti dal vostro legale e le banche DAI LORO. Spero non debba addentrarmi nello spiegare come un ricorso alla magistratura possa causare, come dire, un'incrinatura nei rapporti con la banca....

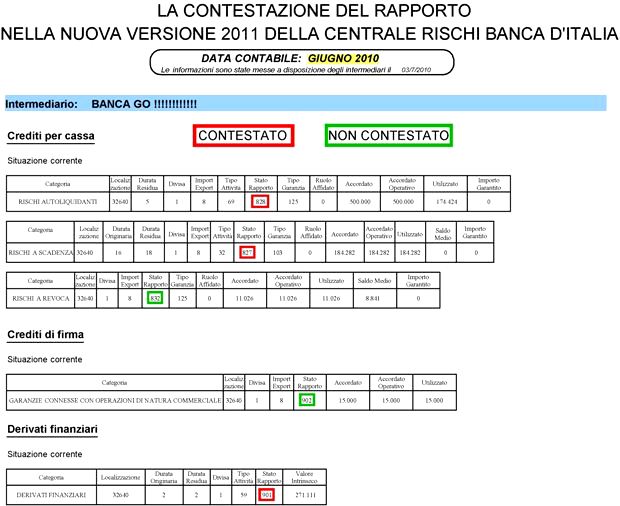

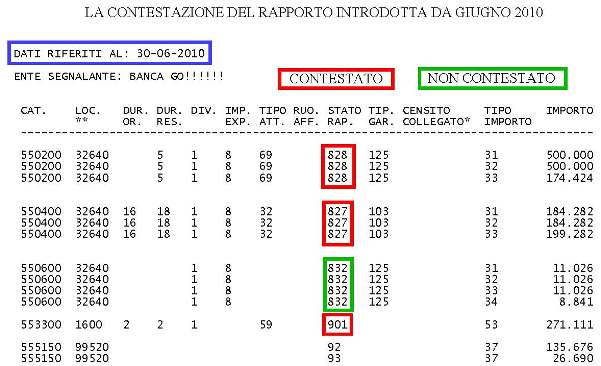

Con il 13° aggiornamento della Circolare n° 139 del 1991 di Banca d'Italia , è stata poi introdotta la fattispecie di segnalazione che indica un eventuale credito contestato....se infatti ricorrete al magistrato o ad un organo stragiudiziale sappiate che fintanto non si sarà espresso in via definitiva la banca dovrà segnalare la posizione come CONTESTATA (una tutela in più per i soggetti affidati). Vediamone una rappresentazione grafica sia nella nuova versione della Centrale Rischi in vigore da Dicembre 2010, sia nella vecchia: